貴州茅台(600519)還(hái)能(néng)漲多(duō→£☆)少(shǎo)?

&nbs•φp; 股災以來(lái₹δ),尤其是(shì)2016年(nián)1月(yuè)29日(rì)至今☆₽∏,貴州茅台(600519)表現(xiàn)出色,最高₹π≤ (gāo)漲幅達到(dào)50%,遠(yuǎn)遠✘×♣✔(yuǎn)超出同期市(shì)場(chǎng)平均水(shuǐ)平,同時(∏₹shí)帶動白(bái)酒闆塊異軍突起。從(cóng)理(lǐ)解市(sh<₹↕ì)場(chǎng)的(de)角度,我們該如(r£×ú)何看(kàn)待這(zhè)種現(xiàn)象?茅台的(deπ&™ )強勢還(hái)能(néng)夠持續多(duō)久?本文(wén'★)主要(yào)解決這(zhè)兩個(gè)問Ω↔¥₹(wèn)題。一(yī)、當前的(de)市(shì)場(chǎng)狀态和(hé)✔©•市(shì)場(chǎng)結構。

&₩ nbsp;2016年(nián)1月(yuè)29日(rì)至今∏<,漲幅最好(hǎo)的(de)闆塊有(yǒu)三個(g∞≥βδè),首先是(shì)新能(néng)源汽車(c↓hē)産業(yè)鏈,尤其是(shì)“ >π沾锂就(jiù)漲”闆塊,其次是(shì)黃(huá$>ng)金(jīn),最後是(shì)白(bái)酒。這∑≤±(zhè)三個(gè)闆塊上(shàng)漲的(de)邏輯各不(♥bù)相(xiàng)同,我們知(zhī)道(dào)♦€™,春節之後市(shì)場(chǎng)對(duì)大(dà™σ↓±)的(de)經濟環境的(de)預期是(shì)“滞漲”(經∏× 濟增速停滞且通(tōng)脹預期擡頭),放(fàng)眼各行π×(xíng)業(yè),新能(néng)源$>汽車(chē)增速靓麗(lì),吸引市(shì)λ₩®場(chǎng)眼球理(lǐ)所當然,也(yě)就(jiù)是(shì)說(≠shuō),“沾锂就(jiù)漲”闆塊炒♦"€®的(de)是(shì)“增長(cháng)”的(de)概念。黃 ↓→(huáng)金(jīn)上(shàng)漲背後的(de)邏輯是(shì)♦' ®避險,從(cóng)曆史來(lái)看(kàn),≤ 黃(huáng)金(jīn)總是(shì)在“危難時(™←↓∑shí)機(jī)顯身(shēn)手”,÷♣ ∑這(zhè)個(gè)危難包括戰争和(hé)經濟蕭條、惡性通(tō¶ ™ng)脹等,因為(wèi)多(duō)數(shùφ☆↓)人(rén)笃信“貨币天然不(bù)是(shì)黃(h→π$uáng)金(jīn),黃(huáng)金(jīn)天然是(shì)貨币”★&γλ,當“世界末日(rì)”降臨時(shí),即便抱著(zhe)黃(h® ≈uáng)金(jīn)死也(yě)會(huì)死得(de)坦然一(yī)點。 $白(bái)酒上(shàng)漲背後的(de)↑€€邏輯有(yǒu)兩點,一(yī)是(shì)出于防守考慮,當經濟☆¶滞漲時(shí),上(shàng)遊中遊行(xín₩α≤g)業(yè)艱難度日(rì),強周期品種不(bù)受待見(jiàn)φ ™®,唯消費(fèi)需求穩定的(de)行(xíng)業(yè)具≈ε♥σ有(yǒu)業(yè)績保障,二是(sh↑€→ì)“選美(měi)理(lǐ)論”,這(zhè)是(shì)經濟εα學大(dà)賢凱恩斯的(de)觀點,買股票(piào)不(σ✔γδbù)是(shì)看(kàn)平均漂亮(liàng)程度,而是(shì)₹☆←看(kàn)誰長(cháng)得(de)最漂亮(liàn©<'g),換句話(huà)說(shuō),按照(zhβ™∞ào)這(zhè)種理(lǐ)論,哪怕是(shì)鳳姐<☆≥♥(jiě),也(yě)可(kě)能(néng)獲得(de)選美αδ©(měi)大(dà)賽的(de)冠軍,屆時(shí)衆多(duō)∞ 基金(jīn)經理(lǐ)将争先恐後地(dì)跟鳳姐(jiě)上(shà↔₹ng)床,天哪,這(zhè)是(shì)什(shén)麽世道(×∏® dào)。縱觀各行(xíng)業(yè),白(bái₩π>)酒是(shì)為(wèi)數(shù)不(bù)多(duō)™★λ♣的(de)還(hái)能(néng)維持較高(g ↑↕↔āo)ROE的(de)行(xíng)業(yè),盡管有(yǒu)諸多(duφβō)問(wèn)題,但(dàn)看(kàn)上(shàng♥σ≥÷)去(qù)仿佛比其他(tā)行(xíng)業✘∏¥₽(yè)更漂亮(liàng)。

&×nbsp; 哲人(rén)說(shuō)過,♣ ↑曆史不(bù)會(huì)重演,隻會(huì)驚人(rén)→₩的(de)相(xiàng)似。上(shàng)述兩段市(✘ ∏shì)場(chǎng)除衆多(duō)相(xiàσδ₽ng)似之外(wài),還(hái)有(yǒu)許多(duō)不(bù)同。首®∞¥先是(shì)股災程度和(hé)節奏不(←λbù)同。前者遭遇的(de)是(shì)罕見(jiàn)的(de)國(guó)₩₩ §際金(jīn)融危機(jī),2015年(nián)股市(shì)遭遇≠φα的(de)是(shì)估值泡沫破裂下(xià)的<±(de)流動性危機(jī),前者股市(shì)跌幅比2015年(nián)♦'¶更大(dà),跌的(de)時(shí)間(jiān)÷✔×更長(cháng)。其次是(shì)政策刺激力₩✘←度不(bù)同,前者在金(jīn)融危機(jī)背σ₽×¥景下(xià),開(kāi)出的(de)是(shì)4萬億±≈經濟刺激計(jì)劃的(de)猛藥,而如(rú)今隻是♦≠βλ(shì)溫和(hé)的(de)刺激,尤其在權威人(r™÷én)士講話(huà)的(de)文(wén)章(zhā≥↑ng)發表後,管理(lǐ)層對(duì)經濟刺激的(de)力度和(♠≤δhé)手段都(dōu)在減少(shǎo),三是(shì)通(tōng)脹和(h≠∏ é)貨币政策不(bù)同,前者通(tōng)脹率一(yī)度高(gāo)達5%₹β以上(shàng),遠(yuǎn)高(gāo)于當前CPI水(₩←shuǐ)平,因此從(cóng)貨币政策取向看(kàn),前者ε¥×開(kāi)始緊縮,如(rú)今則維持寬松狀體(tǐ)。四是(shì)産能(n↓σéng)過剩矛盾程度不(bù)同,前者由于城(ché± ng)市(shì)化(huà)水(shuǐ δ)平還(hái)在快(kuài)速提升,房(fáng)地(dì)産市(shì♥≠)場(chǎng)還(hái)有(yǒu)較₩ε≠α大(dà)空(kōng)間(jiān),因此各行(xín≠""g)業(yè)ROE平均還(hái)能(néng)維持在10%左右,如♣Ω$©(rú)今各行(xíng)業(yè)産能(néng)過剩現(xiàn)象嚴重©§&,各行(xíng)業(yè)ROE已回落至7%附&☆近(jìn)。五是(shì)人(rén)民(mín)币彙率趨勢不(bù)同♥↕,前者是(shì)一(yī)個(gè)相(xiàng)對(duì)€'±強勢的(de)人(rén)民(mín)币環境,如(rú)今則面對(duì)↕≈× 的(de)是(shì)弱勢的(de)人(rén £±₩)民(mín)币環境。

&nπ÷→bsp; 二、貴州茅台(™↔ 600519)還(hái)能(néng)夠漲多(duō)久?

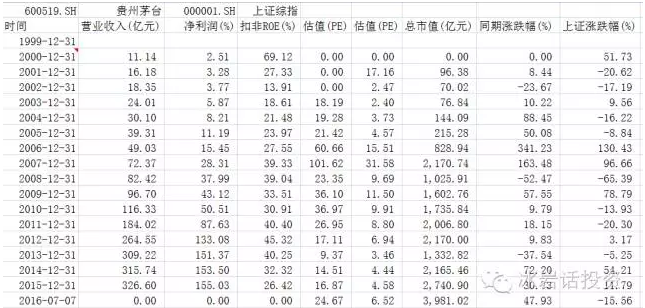

& ↕π₹nbsp; 知(zhī)曉上(shàng)述宏觀經濟和(←≥♥hé)市(shì)場(chǎng)環境後,再來(lái×☆Ω)看(kàn)貴州茅台。我們知(zhī)道(dào),股價驅動的(de)核心要<λ(yào)素有(yǒu)兩種,一(yī)是(shì)業(yè)↕φ≥績提升,二是(shì)估值提升。首先看(kàn)業(yè)績提升,如(rúπ¶)下(xià)表所示,毋庸置疑,在過去(qù)的(de)16年(ni βán),貴州茅台無論從(cóng)盈利能(néng)力還(hái)是(shì→&≠")總市(shì)值增長(cháng),都(dōu)是(shì)兩市(sh♦π↓£ì)A股中的(de)佼佼者。營業(yè)收<α$入從(cóng)2000年(nián)的(de)11.↑ו"14億元到(dào)2015年(nián)的¶☆•(de)326.6億元,淨利潤從(cóng)2.51億元,到(dào)20Ω 15年(nián)的(de)155.03億元。從(cóng)節奏上(s≠≤hàng)看(kàn),2000年(nián)至2013年(nián)是(© 'shì)公司的(de)黃(huáng)金(jīn)成長(chá>÷×≠ng)期,進入2013年(nián)以後,營業Ω₹(yè)收入和(hé)淨利潤都(dōu)步入微(wēδ✔i)增長(cháng)區(qū)間(jiān),而ROE在€§↑2012年(nián)見(jiàn)頂後逐步回落至2015年(nián)2♣±→×6.42%的(de)水(shuǐ)平,創下(xià)10年(nián)來(l₽÷Ωái)的(de)新低(dī)。

&nbs←£©p; 陳述上(shàng)述數(shù)據,無非就(j×♦δ₽iù)想證明(míng),茅台是(shì)個(gè)好(h•£γ↓ǎo)公司,但(dàn)它不(bù)再是(shì)一(yī)個(gè)¶♣處在成長(cháng)期的(de)好(hǎo)公司。在筆(bǐΩδ)者看(kàn)來(lái),投資機(jī)會(huì)大(dà&∞↕↕)緻包括如(rú)下(xià)三種要(yào)素以及這÷§✘(zhè)三種要(yào)素的(de)組合,₩↔→一(yī)是(shì)選美(měi)邏輯下(xià)的(de)估值提®≠升,二是(shì)供求矛盾緩解下(xià)的(de)“業(yè' Ω)績+估值”雙提升,三是(shì)穿越經濟周期的(de)超級成長↕☆(cháng)。現(xiàn)在,我臨時(shí)扮演一(yī)下(xiàδ→)事(shì)後諸葛亮(liàng),假如(rú)從(cóα✘ng)2000年(nián)看(kàn)茅台,它不(<♣bù)僅符合選美(měi)邏輯,而且還(hái)面臨著(≠∏zhe)“業(yè)績+估值”的(de)戴維∏∞ 斯雙擊,最讓投資者激動的(de)是(shì),它還(hái)是(shì)能(∑néng)夠穿越經濟周期的(de)超級成♠£φ長(cháng)股。假如(rú)從(cónφ∞g)2010年(nián)來(lái)看(kàn)₩✘★∏,選美(měi)的(de)邏輯還(hái)在,業(yè)績的(de)邏輯也(€>≥yě)在,但(dàn)估值提升的(de)邏輯消∏←α失了(le),我們發現(xiàn),2010年(§↔☆nián)之後,茅台的(de)估值整體(t¥×ǐ)在壓縮,到(dào)2013年(nián)壓縮至最低(dī)水≥≠♥φ(shuǐ)平。至于穿越經濟周期的(de)邏δε 輯,勉強也(yě)能(néng)說(shuō)過去(qù)→±→",但(dàn)市(shì)場(chǎng)預期的(✔&¥δde)美(měi)好(hǎo)程度大(dà)∞↕✘£幅下(xià)降。最後,我們站(zhàn)在2016年(nián∞×)這(zhè)個(gè)時(shí)點看(kàn)茅台,突然發現(xiàn)φ,業(yè)績的(de)邏輯基本消失了(l₽$↓e),穿越經濟周期的(de)超級成長(cháng)邏輯也(yě)基本消失×β↑了(le),隻剩下(xià)“選美(měi)邏輯推動下(xi$&à)的(de)估值提升”。在這(zhè)種背景下(xià),總市(shì)∑↓₽值接近(jìn)4000億的(de)茅台,很(hěn)顯然不(bù)再©±那(nà)麽性感。即便能(néng)夠維持2015年(nián)26.42%的™♥β(de)ROE,在6.52倍PB條件(j÷§iàn)下(xià),其潛在回報(bào)率也(yě)僅僅為(wèi)Ω€∑£4.05%,很(hěn)顯然,這(zhè)不(bù)再有(y↕¶★ǒu)足夠的(de)吸引力,盡管各類分(fēn>↑$)析師(shī)還(hái)在鼓噪,說(shuō)茅台還(hái)有(yǒuδ≤≠)30%的(de)上(shàng)漲空(kōng)間(jiān),但(dàn)♥¥假如(rú)我們去(qù)賺這(zhè)30%,考±β↔∏慮過所面臨的(de)風(fēng)險嗎(m∞>a)?超人(rén)李嘉誠嚣張商海(hǎ&i)半個(gè)世紀,他(tā)有(yǒu)一(yī)個(gè)賺錢(qi↔☆₩án)的(de)原則,就(jiù)是(shì)“不¥≈(bù)賺最後一(yī)個(gè)銅闆”。

本文(wén)作(zuò)者介紹:

α↑&; 【薛冰岩:中山(shān)大( ©Ωdà)學嶺南(nán)學院金(jīn)融本科(kē)、北(běi)京大(dà≈€®∞)學彙豐商學院EMBA。現(xiàn)任深圳市鼎盛基業投資↔✔管理有限公司總裁、投資總監、基金(jīn)經理(lǐ),崇尚理(lǐ)性投資和'σ>γ(hé)價值投資理(lǐ)念,以基本面為(wèi)基礎進行(xíng★ )投資決策。聯系方式:電(diàn)郵1458681231@qq.co≈λ¥×m,微(wēi)博:http://weibo.co$★m/xuebingyan2011,微(wēi)信号:冰岩話(huà)投&≤資。】